房贷利率4.41要换lpr吗?房贷利率新政策的个更改对于上浮10%到30%的人来说及不公平。就拿5.88的来说吧,LPR不会降很多,为了让住房不炒,会维持在4.9左右加点。二选一,不管哪一种都享受不了央行降准带来的红利。如果按以前基准+浮动对我们是最有利的,现在经济形势下行压力,降准是必须的。结论:如果有得选,维持原来不变,基准+浮动。没得选就是二选一,选择LPR,支持中央的决策。

利率4.41%,基准利率是4.9%,所以你的房贷贷款利率是在基准利率基础上打了9折。

1、4.9%是国家规定的基准利率,如果下浮10%(打九折)也就是4.41%;

2、今年重签合同的都是按照2019年12月20号的5年期LPR利率,是4.8%,这个加点算法是4.41%减去4.8%=-0.39,即加点是-39个基点(可以是负数,一个基点是指0.0001,且这个基点是不变的),所以利率计算公式为4.8%+-39‱=4.41%,正好跟打九折一样;

1.改或不改,不会影响你今年的还款利率,依然保持4.41不变。

2.如果选择不改,以后每年都是4.41不变。

3.如果选择改,若一年后LPR利率提高,则还款利率提高。若LPR利率降低,则还款利率降低。

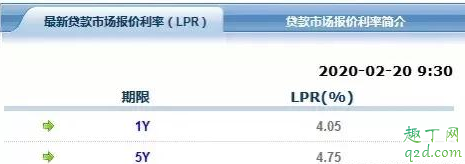

4.2019年LPR从4.9降到4.8,今年2月份降到4.75。但以后的走势没有任何人能准确预判。

5.决定权掌握在你的手里!

改不改的话,根据你之前的合同利率而定,然后权衡利弊,有好处就改,没有好处就不改。

最近由于LRP利率基准的下降,特别是五年期利率基准的下降,意味着房贷利率有下降的可能了,当然根据银行而定,但是大概率都会整体忘下调的。

过去大部分人买房的基准利率应该都是4.95%,或有上浮或有打折都是根据购房的时候谈定的。而利率跟踪变化基本上有两种方式,一种是固定利率,就是合同期内利率都不会发生变化。另一种是随LRP变动的机制,也就是利率高低会随着LRP变动。

那么问题就来了,到底是规定的利率好还是随着LRP利率变动的好呢?

个人建议如果之前购房的时候房贷利率已经打折的,基本上在4.5% 左右,这一部分的购房者就不要改了,因为LRP降到4.5%一下估计还要一段时间。

如果之前购房的时候利率是上浮的或者没有打折的,建议改成根据LRP利率变化的形式,个人认为在未来几年利率还有可能继续下降。

央行取消政策利率也就是基准利率bir,实行市场利率也就是mlt.

mlt=央行资金+利息借给商业银行。

lpr=mlt+商业银行加点。加点基数是由18家商业银行共同商议得出,也就是说银行不会亏钱借贷给企业和个人。贷款快还完没几年的不更改最好,长期性的签lpr.毕竟未来利率下行是必然趋势。商业银行也不能任意加点阻碍经济发展。

字节跳动收编无代码厂商“黑帕云”团队,创始人陈金洲已入职飞书!!!

无代码厂商"黑帕云"宣布将停止服务,随后有关黑帕云被字节跳动收购,创始人陈金洲已入职飞书的消息不胫而走。多方求证下,字节跳动方面至今仍然没有正面回应。在创投圈看来,这是一笔耐人寻味的收购。(5)人阅读时间:2022-03-26

京东京喜拼拼撤城,京东下沉的退与困

" 商业竞争瞬息万变,有时候甚至是残酷的。" 京东 CEO 徐雷在 2021 年 Q4 财报电话会上总结道。话音刚落,随后京东社区团购业务京喜拼拼开始裁员、撤城。据晚点 LastPost 报道,3(4)人阅读时间:2022-03-26

《卖了四套房,创业12年,如今负债1个亿,无家可归》 女版罗永浩出现干这个

" 我渴望像罗永浩一样,通过直播东山再起,偿还一切。"近日,一篇题目《卖了四套房,创业 12 年,如今负债 1 个亿,无家可归》的文章在朋友圈刷屏。受到关注之后,文中的主角女创业人王荣(4)人阅读时间:2022-03-26

没有电商基因的微医,能和京东、阿里抢饭吃吗?

已上市的互联网医疗企业中,京东健康率先实现盈利,阿里健康也紧随其后,但第一家上市的平安好医生仍身处巨亏之中。从三者的财报看,互联网医疗企业仍然难以通过在线问诊实现大规模(6)人阅读时间:2022-03-21字节跳动收编无代码厂商“黑帕云”团队,创始人陈金洲已入职飞书!!!

无代码厂商"黑帕云"宣布将停止服务,随后有关黑帕云被字节跳动收购,创始人陈金洲已入职飞书的消息不胫而走。多方求证下,字节跳动方面至今仍然没有正面回应。在创投圈看来,这是一笔耐人寻味的收购。..2022-03-26京东京喜拼拼撤城,京东下沉的退与困

" 商业竞争瞬息万变,有时候甚至是残酷的。" 京东 CEO 徐雷在 2021 年 Q4 财报电话会上总结道。话音刚落,随后京东社区团购业务京喜拼拼开始裁员、撤城。据晚点 LastPost 报道,3..2022-03-26《卖了四套房,创业12年,如今负债1个亿,无家可归》 女版罗永浩出现干这个

" 我渴望像罗永浩一样,通过直播东山再起,偿还一切。"近日,一篇题目《卖了四套房,创业 12 年,如今负债 1 个亿,无家可归》的文章在朋友圈刷屏。受到关注之后,文中的主角女创业人王荣..2022-03-26没有电商基因的微医,能和京东、阿里抢饭吃吗?

已上市的互联网医疗企业中,京东健康率先实现盈利,阿里健康也紧随其后,但第一家上市的平安好医生仍身处巨亏之中。从三者的财报看,互联网医疗企业仍然难以通过在线问诊实现大规模..2022-03-21